AI 推荐了你,成交却落在别人家:AI 商品卡的「货架截流」与被低估的 GEO 价值

出品:GEOly AI | 数据:AI 答案监测的 160 万张 ChatGPT 购物卡 + 307 万条卡内报价(US,2026-05-22 ~ 06-26)

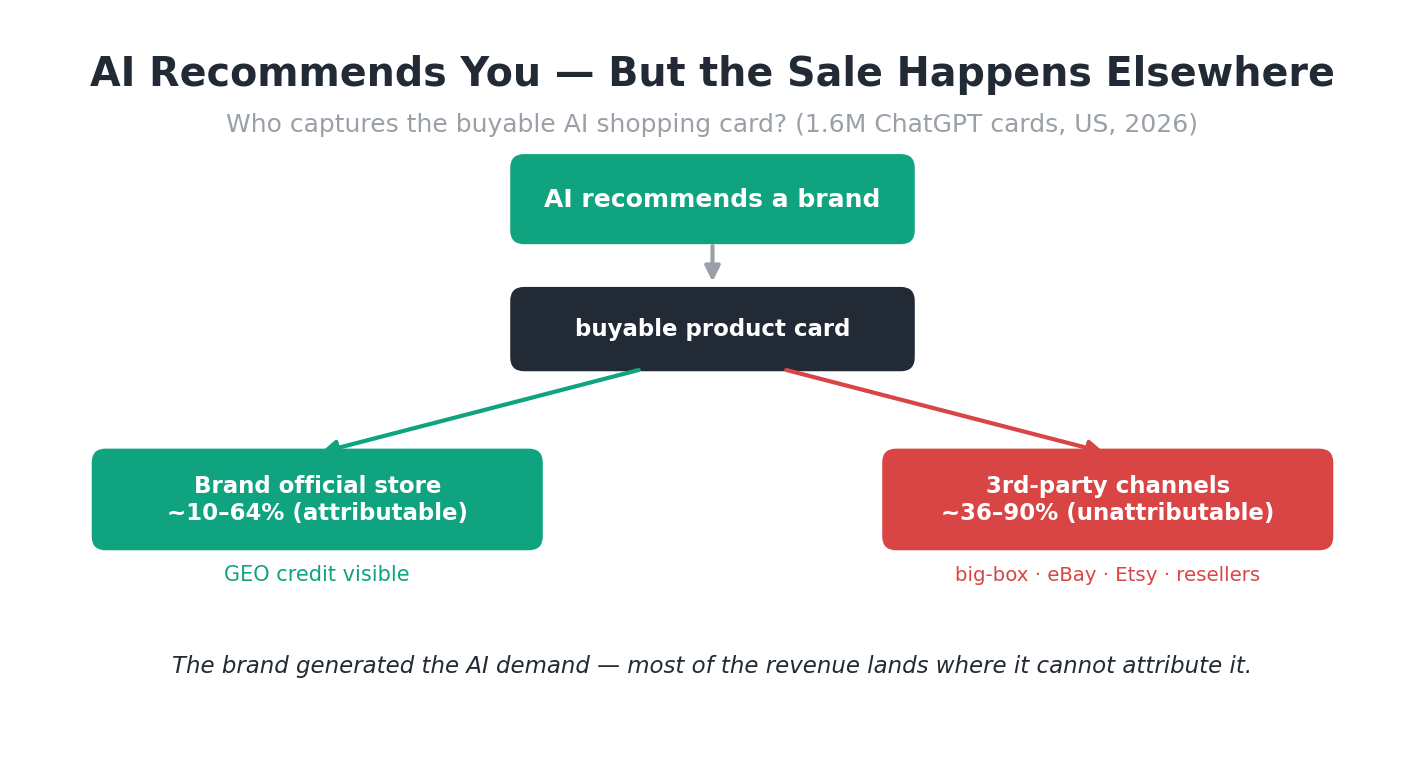

当 AI 在回答里推荐一个品牌、并弹出可下单的商品卡时,那张卡的「购买」按钮到底把用户送去了哪里?是品牌自己的官网,还是 Walmart、Best Buy、eBay、Etsy、经销商/转卖店?

这件事决定了一个被严重忽视的问题:AI(GEO)带来的成交,有多少能被品牌自己看见、归因、计入 ROI? 我们扒了 160 万张 ChatGPT 购物卡,答案是——大部分看不见。

一、结论速览

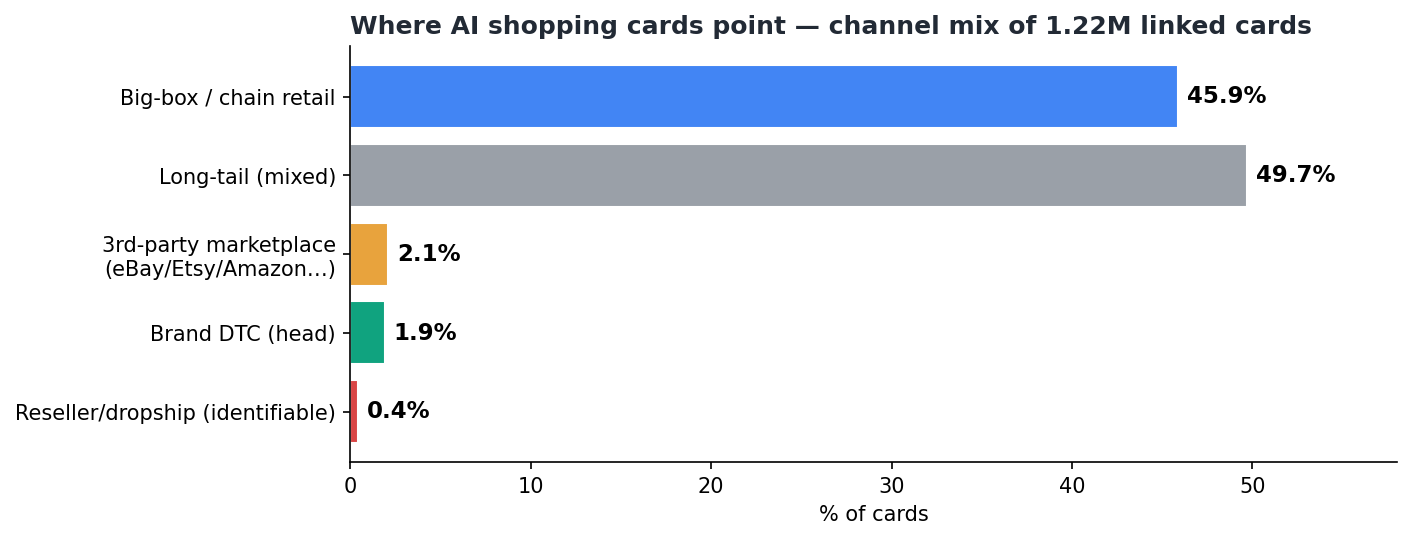

- 品牌自有官网在 AI 货架上几乎是「少数派」:全部购物卡里,能明确归到头部品牌官网的仅 1.9%,而大型连锁零售/商超占 45.9%,第三方 marketplace 2.1%,可辨识的转卖/dropship 0.4%,其余 49.7% 是长尾混合(小零售 + 品牌站 + 经销商)。

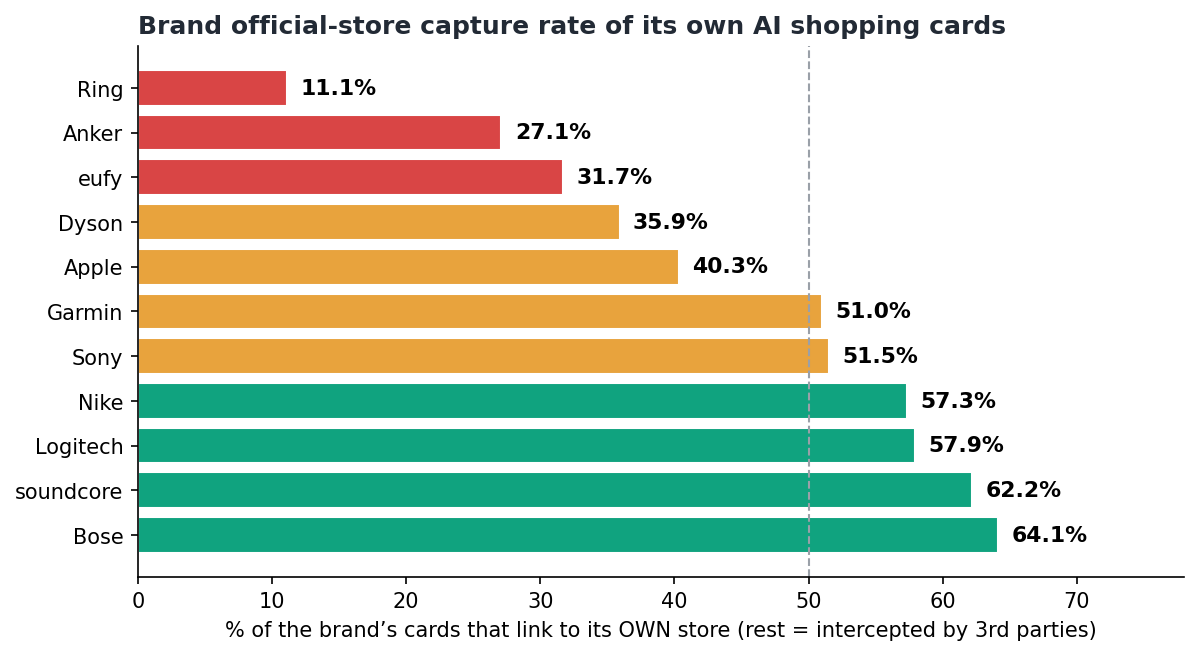

- 逐品牌看更扎心:一个品牌自己的商品卡,平均只有约 ¼–⅔ 真正链到它自己的店,其余全被第三方截走——Ring 仅 11%、Anker 27%、eufy 32%、Dyson 36%、Apple 40%;即便 Bose 64%、soundcore 62% 也漏掉三分之一。

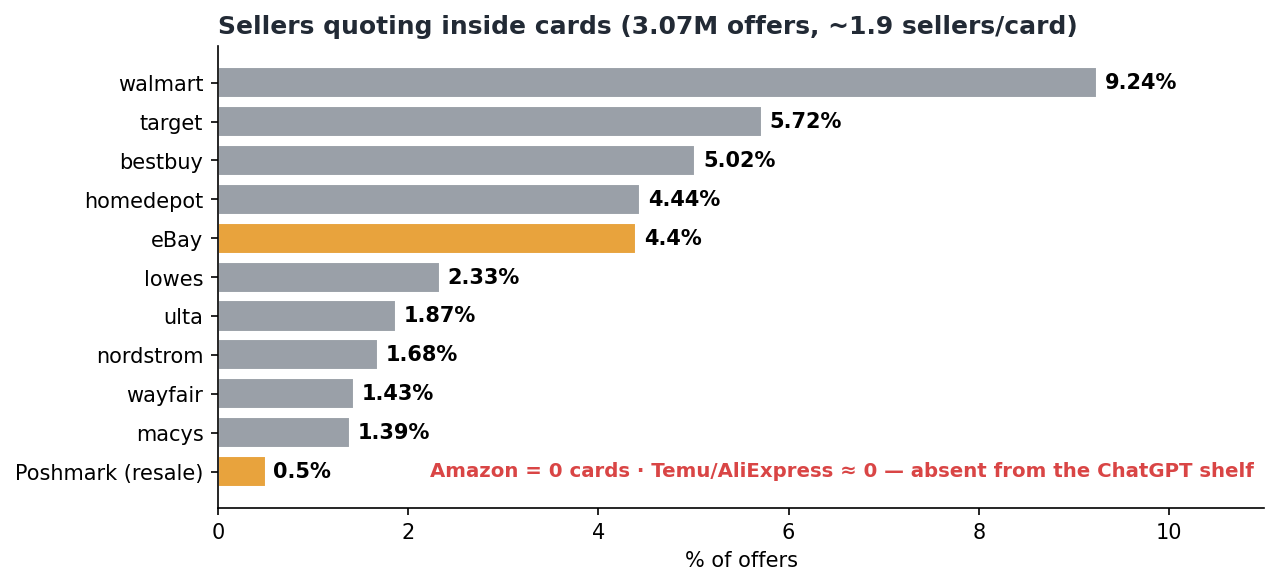

- 亚马逊在 ChatGPT 货架上「消失」了(0 张卡),Temu/速卖通≈0;但 eBay 在卡内报价里是第 5 大卖家(4.4%、11.8 万次),二手平台 Poshmark 也进场——货架权力被重新洗牌。

- 每张卡平均挂 ~1.9 个卖家:即使品牌官网出现在卡里,旁边往往并排着 Walmart/eBay 等竞争报价,用户随手点了别家。

- 结论:AI 推荐(GEO)创造的需求,大头在品牌无法归因的第三方渠道完成成交。叠加 AI 流量本就难追踪,GEO 的真实订单贡献被系统性、严重地低估。

二、宏观:AI 货架的「购买链接」流向谁

对 122 万张带链接的购物卡按渠道类型归类:

| 渠道类型 | 占比 | 说明 |

|---|---|---|

| 大型连锁零售 / 商超 | 45.9% | Walmart(14.2%)、Home Depot(5.9%)、Target(4.9%)、Best Buy(3.9%)、Lowe’s、Wayfair、Nordstrom、Ulta… |

| 长尾混合(小零售/品牌站/经销) | 49.7% | 5.7 万个域名的长尾,含部分品牌官网 + 大量小零售/经销/转卖 |

| 第三方 marketplace | 2.1% | Etsy(1.4%)、eBay(0.6%),Amazon=0、Temu/速卖通≈0 |

| 头部品牌官网 DTC | 1.9% | apple/sony/bose/nike/eufy/anker/ring… 之和 |

| 转卖/dropship/聚合(可辨识) | 0.4% | gearmusthave、pzdeals、*.shop 等 |

两个反直觉点:

- Amazon 不在 ChatGPT 货架上(0 卡)。 ChatGPT 的商品来自零售商/Shopify/Etsy 等 feed 生态,而 Amazon 不在其中——这是 AI 货架对传统电商格局的一次结构性洗牌:Walmart/Target/Best Buy + Shopify 品牌取代 Amazon 成为 AI 货架主角。

- 品牌官网占比极低。 头部品牌官网只有 1.9%;即使把长尾里的品牌站算进去,品牌自有可归因渠道在 AI 货架上仍是绝对少数。

三、微观:每个品牌「自己的卡」有多少真链到自己

宏观占比会被「品牌多、零售集中」稀释,所以更要看逐品牌:一个品牌自己产品的购物卡里,有多少 % 链到它自己的官网(=可归因),其余即被第三方截流。

| 品牌 | 官网截获率 | 被第三方截流 |

|---|---|---|

| Ring | 11.1% | 88.9% |

| Anker | 27.1% | 72.9% |

| eufy | 31.7% | 68.3% |

| Dyson | 35.9% | 64.1% |

| Apple | 40.3% | 59.7% |

| Garmin | 51.0% | 49.0% |

| Sony | 51.5% | 48.5% |

| Nike | 57.3% | 42.7% |

| Logitech | 57.9% | 42.1% |

| soundcore | 62.2% | 37.8% |

| Bose | 64.1% | 35.9% |

即便是 DTC 基因强、官网体系成熟的品牌,也有 1/3 以上的 AI 商品卡流向第三方;而以零售/亚马逊为主渠道的品牌(Ring/Anker/eufy/Dyson)更是 65–90% 被截走。

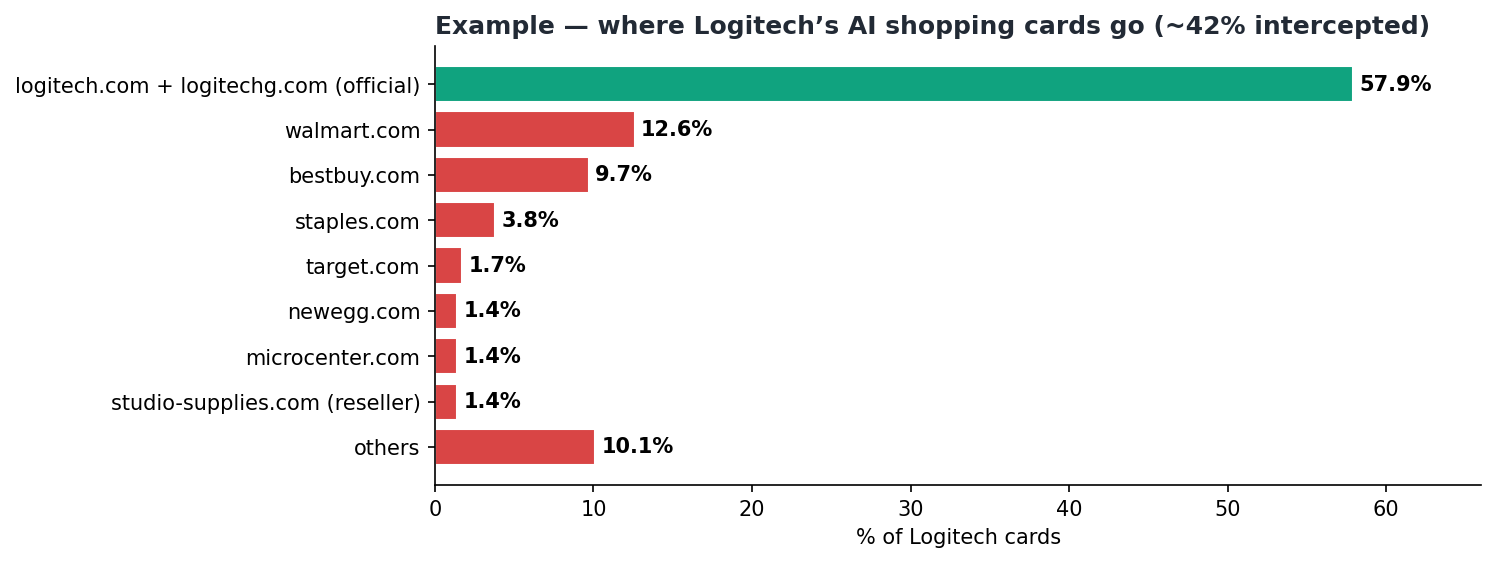

实例:Logitech 的卡到底去了哪

- 官网(logitech.com 27.8% + 游戏线 logitechg.com 30.1%)= 57.9%——Logitech 有两个官网域,任何分析都必须把品牌的全部自有域算全,否则会低估官网截获率。

- Walmart 12.6% | Best Buy 9.7% | Staples 3.8% | Target 1.7% | Newegg 1.4% | Micro Center 1.4% | studio-supplies.com(转卖)1.4% | 其余 ~10%

- 即便是官网截获率较高的 Logitech,仍有 ≈42% 的 AI 商品卡,成交发生在它无法直接归因的渠道。

四、卡内还有「第二层截流」:并排报价

一张卡往往不止一个卖家:307 万条报价 / 160 万张卡 = 平均 ~1.9 个卖家/卡。卡内报价(offer)卖家 Top:Walmart 9.2%、Target 5.7%、Best Buy 5.0%、Home Depot 4.4%、eBay 4.4%、Lowe’s、Ulta、Nordstrom… 还有二手平台 Poshmark。

含义:即使品牌官网拿到了主卡位,AI 仍会在同一张卡里并排列出 Walmart/eBay 等更低价或更熟悉的卖家,用户极易点走。eBay(含二手/第三方卖家)在报价层的渗透尤其值得警惕——它本身不生产需求,却在 AI 货架上坐收被 AI 种草的流量。

五、核心论点:被严重低估的 GEO 订单价值

把上面几层叠起来,就能看清为什么GEO 的真实贡献被系统性低估:

品牌做 GEO → AI 推荐该品牌(需求被创造)

│

├─ 仅 ~10–64% 的可购卡链到品牌官网 ……… 这部分里,还只有 ~30–40% 的 AI 引荐能被 GA4 追踪到(AI App 剥 referrer)

│ → 纯 headless 站更可能「连原生归因都没有」

└─ ~36–90% 的可购卡链到 Walmart/BestBuy/eBay/Etsy/经销商

→ 成交发生在第三方,品牌 GA4 完全看不到「这是 AI/GEO 带来的」三重漏斗叠加:① 官网截获率低(大头流向第三方)× ② 站内 AI 流量本就只追得到 30–40% × ③ 第三方成交零归因 → 品牌后台「看见的 GEO 订单」可能只是真实 AI 影响成交的一小部分(粗估个位数到一两成)。

后果:GEO 的 ROI 在报表上被严重低估 → 预算被砍 / 不敢投 → 把本该抢的 AI 货架与心智让给对手和零售商。你以为 GEO 没带来订单,其实是订单被你看不见的渠道接走了。

六、怎么优化(把「看不见的成交」夺回来 + 算清楚)

- 夺回官网货架身位(提高官网截获率):把核心 SKU 的 product feed / Catalog(标题/价格/库存/结构化数据/用途标签)做满,接入 Shopify Catalog / Agentic Storefronts 与各平台商家计划,让被 AI 推荐的 SKU 优先浮现官方可购卡——这是把第三方截走的份额夺回的最直接动作。

- 治理经销/转卖与零售并排报价:核查未授权转卖(*.shop / 聚合站);对授权零售,争取官方卡优先级与一致价,减少卡内被低价/二手(eBay/Poshmark)截流。

- 建「AI→成交」全链路归因,把低估补回来:

- 站内:GA4 自定义渠道组(

chatgpt|openai|perplexity|gemini|copilot|claude|…)+ 出站 UTM + 表单自报; - 站外/headless:来源识别 → Cart Attribute 打标 → Admin API/ShopifyQL 拉单 → Measurement Protocol 回灌数仓;

- 跨渠道:对零售/marketplace 渠道,用 AI 货架浮现率 × 渠道销量做间接归因建模,把「漏给第三方的 AI 成交」估出来,纳入 GEO ROI。

- 站内:GA4 自定义渠道组(

- 分渠道看 AI 货架:「上 ChatGPT 货架」≠「上 Google AI Mode 货架」≠「在零售商 feed 里被正确收录」——分开诊断、分开运营(参见姊妹篇《AI 购物卡的商品数据从哪来》)。

- 用『官网截获率』作为新 KPI:把「品牌自有可购卡浮现率 / 官网截获率」纳入月度看板,目标是把它从现状逐步抬升——它既衡量可归因成交占比,也直接对应可被夺回的增量。

方法与口径

- 基于 AI 答案监测的购物卡链接与卡内报价的大规模实测分析(160 万张 ChatGPT 卡、307 万条报价,US,2026-05-22~06-26)。

- 「官网截获率」= 该品牌商品卡中链接域属于品牌自有域(含区域子域)的占比;逐品牌按卡标题匹配,为稳健估计而非逐 SKU 精确归属。

- 渠道分桶基于头部域名人工归类 + 长尾合并;「第三方截流」= 非品牌自有域的可购卡/报价。

- 边界:各渠道实际成交额需结合品牌自有 GA4 + 后台 + 零售商 sell-through 数据二次校准;本文为货架卡位 / 归因结构视角,量化各渠道 GMV 非本文目标。